经纬创投:我们研究了200多家公司的融资条款,告诉你如何防止被“套路”

股融易注:随着全球经济一体化,需要融资的朋友太多了,有的公司确实拿到资金后如虎添翼的发展着,然而,也有一些企业家由于缺乏金融知识、金融信息封闭和急于成功心理等因素,面对融资问题不够理智,曾经为此付出了昂贵的代价。被套路的同时,既损失了钱财又耽误了企业的宝贵时间。

我们曾经发送过一篇名为《无论顺境逆境,抓住你该抓住的——我们说的是高效融资法则》的稿子,其中非常详细地讲述了作为创始人如何识别和推进融资当中的法律相关事宜,以更快完成融资。

但现实是,在融资交易谈判僵持不下时,常常会听到一方律师无奈地冒出一句:“这条就不要再纠结了,这是行业惯例”。一方企图草草收场,另一方一脸懵圈。

VC/PE融资不像国际贸易,有成文通行的行业惯例准则。融资交易谈判中双方律师口中的“惯例”,多是基于自己处理过的项目经验形成的感性认知。没有足够数据支撑,只凭口头的那一句“行业惯例”确实难以令人信服。

日前,汉坤律师事务所发布了一份报告,他们从2016年度完成的数百个VC/PE融资项目中抽取了200多个,对其中的常见条款做了详尽的统计分析。为了创始人们更直观地把握“行业惯例”,抓住个中要害。“年过融资事件数百起”的经纬法务小组贴心地摘录出其中7个核心条款,并配上了自己的点评分享给大家。

格雷厄姆说过:“最好和人类最基本的两项本能——贪婪和恐惧背道而驰,才能做出正确的投资决定。”融资其实也大致如此:比起感性,更多需要的是理性。以下,Enjoy:

题图 / Nikola Miljkovic

数据来源 / 汉坤律师事务所(ID:hankunlaw)

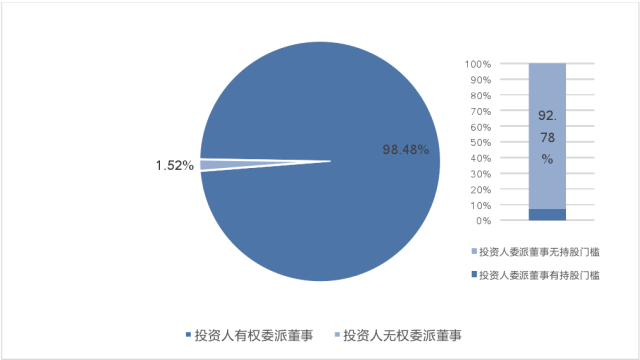

董事

在统计的217个项目中,投资人有权委派董事的项目接近99%;其中7%的项目对投资人委派董事设置了持股门槛。

董事会是公司的日常运营决策机构。为避免出现投票僵局,董事会席位宜为单数。

早期融资阶段,创始人任命的董事占董事会多数。早期投资人、能给公司带来资源的投资人以及持股比例最大的投资人可以委派董事。在极少数项目中,若创始人不能委派足够数量的董事,为保证创始人的投票权重,可约定创始人董事一人享有多个投票权。

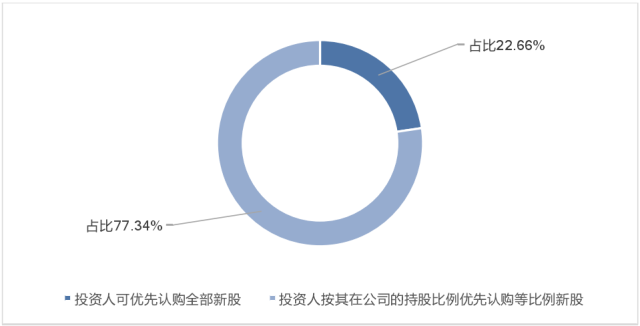

优先认购 / 购买权

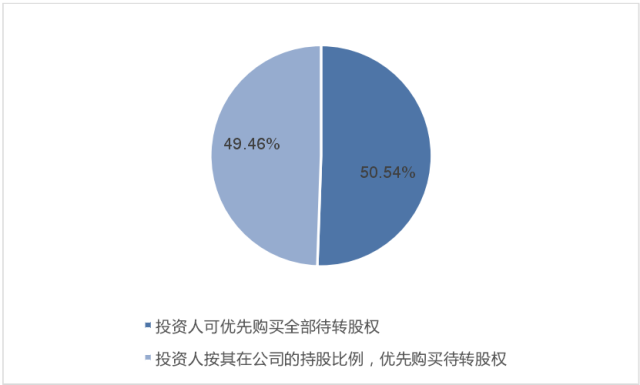

在统计的217个项目中,近94%的项目约定了在后续轮融资时,投资人享有优先认购权。投资人有优先认购权的项目中,投资人按持股比例(pro rata)享有优先认购权的约占77%,投资人可优先认购全部后续轮新股(super pro rata)的约占22%。两种情形下投资人均可认购其他现有股东放弃认购的新股。

投资人的优先认购权/优先购买权是指当公司增资或股东转股时,投资人有权在同等条件下优先于其他人士认购公司增资或购买其他股东的待转股权,认购的比例可以是pro rata或super pro rata(区别见上图)。

当投资人持续看好公司时,通常会选择行使优先认购权/优先购买权以保持其投资份额不缩小。一些在公司持股比例较小的投资人,可能会在公司后续轮融资时有较强的增持愿望。公司可以适当考虑这类投资人的需求,给予其在后续轮融资时可超过其持股比例认购新股的超额认购权。

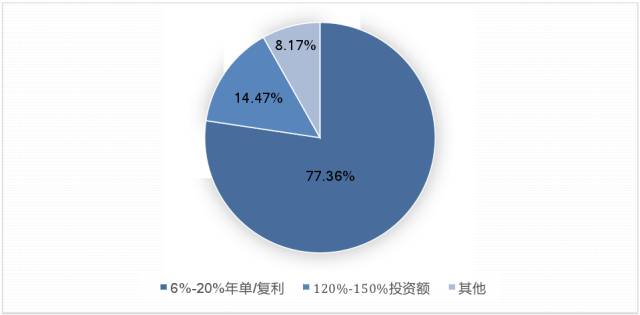

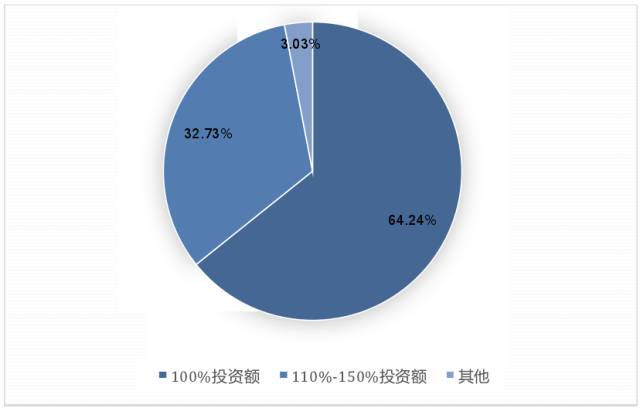

回购

在统计的217个项目中,近46%的项目约定创始人承担连带责任;约37%的项目约定仅公司承担回购义务;约11%的项目约定公司先回购,创始人承担补充责任。

回购是指在约定的回购事件发生时,投资人有权以一定的回购价格(关于回购价格的统计见上图)要求公司、创始人购买投资人的股权,投资人退出公司的交易。

回购条款影响公司股权分布、创始人权益。所以应限定在影响投资人的重大事件上——一般包括公司未能在预定时间前完成合格上市、创始人出现重大诚信问题等。

早期融资阶段,投资人一般要求公司和创始人共同承担连带回购义务。随着公司的成长,由公司来承担回购责任的情况会渐增。实践中,由于中国公司法对公司回购有严格限制,人民币架构项目的回购则普遍由创始人来完成。

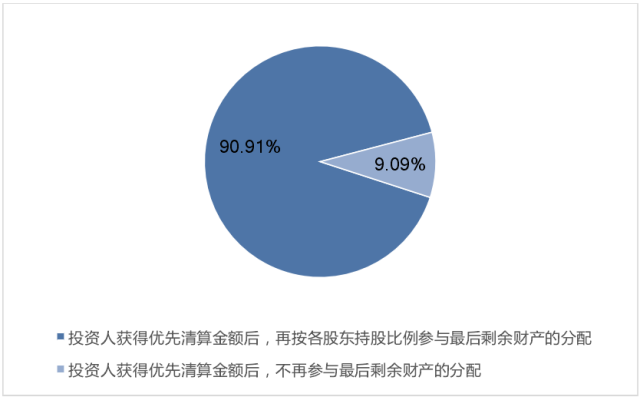

清算 / 并购分配条款

在所统计的217个项目中,198个设置了清算优先权。其中, 90%以上的项目约定投资人先获得清算优先额,再按持股比例参与剩余资产分配。

经纬点评:

清算优先是指当公司发生清算或相当于清算的事件(如公司发生控制权变更或被并购)时,投资人有权优先于创始人获得清算优先额(关于清算优先额的统计见上图)。在向投资人分配清算优先额之后若有剩余资金,投资人有权继续参与剩余财产的分配。

当下中国的创业公司融资中,财务投资人没有清算优先权的情况非常罕见。创始人需关注投资人的清算优先额倍数。通常C轮以后的融资,1倍的清算优先额比较常见;由于后轮投资额较高且往往优先受偿,给予后轮投资人的清算优先额倍数应低于早期投资人。

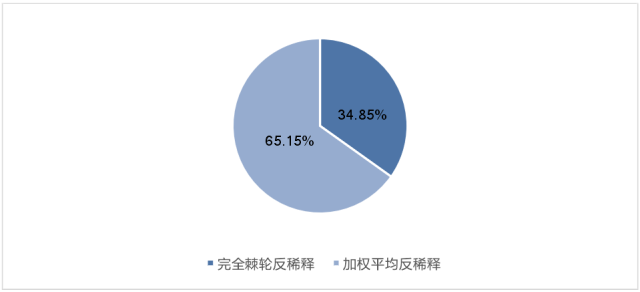

反稀释

在统计的217个项目中,有198个项目约定了反稀释条款。其中,采用加权平均计算的项目占比65%;采用完全棘轮计算的项目占比35%。可见加权平均更为主流。

反稀释调整是指如果公司后续轮次的融资估值低于前序轮次,前序轮次的高估值投资人有权要求调高其持股比例,调整方法通常为要求公司平价增资或创始人零成本转股。因此,若投资人行使反稀释权利,则创始人份额会相应缩小。

以上图中反映的两种反稀释机制,加权平均对创始人更有利一些。早期融资阶段公司无需纠结反稀释条款,到后续融资估值较高时反稀释被触发的可能性更高。创始人需关注,无论采用何种价格调整机制,应尽量避免导致创始人失去实际控制人地位。

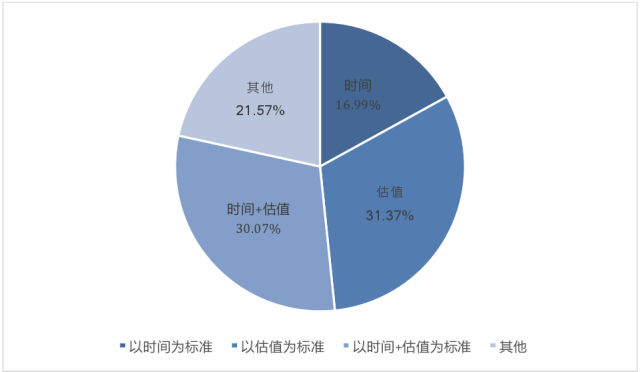

拖售 / 领售

在统计的217个项目中,有153个项目约定了拖售权。其中,以时间为标准的项目约占17%;以估值为标准的项目约占31%;以时间+估值为标准的项目占比30.07%。

设想一种情况,部分投资者通过自身的市场开拓能力找到了合适的并购方,且创始人认可并购交易估值和方案,但其他少数股东不认可,那么并购方很可能会退出交易,陷入僵局。

拖售条款就是为解决类似问题而设置。拖售条款的意义在于,当公司大部分股东决定出售公司时,可以要求其他股东一同出售。当然,创始人也可能不认可并购交易估值和方案,所以创始人为了在拖售时有一定的话语权,可以要求只有创始人多数同意时才可以拖售。所以对拖售的时间和估值设置一定的条件,则可以适当放宽股东表决的要求。

对赌

在统计的217个项目中,198个项目没有对赌安排,占91.24%;仅有19个项目有对赌安排,占8.76%。

对赌又称估值调整机制,即投资人要求公司在特定期限内实现一定的业绩、完成约定的目标或取得某种重要资质,否则投资人有权要求调低投资时的估值,差额部分由创始人以现金或股权的方式补偿投资人。

对赌并非惯常投资条款。我们建议创业者谨慎对待对赌条款。一方面,创业者心态易因业绩承诺而发生变化,作出短视决策;另一方面,不可控的政策因素也增加实现承诺的风险。

相关资讯

更多 »