对赌协议真的是坑创业者的吗?

谈到创业者和投资人对赌,听众很容易打鸡血进入天涯撕逼模式。基于人类一贯同情弱者的本能,大家一般都会觉得对赌是不公平条款。俗话讲得好,“小孩才分对错,成年人只看利弊。”看待对赌,必须抛开小区大妈的情绪模式,通过了解其根源以及对赌的目的,才能了解这一条款的含义。

一、对赌的来龙去脉

首先,从词根入手。对赌这个词来自于英文单词ratchet,这个词的字面意思是“防倒转的棘齿”,本身就暗指单方向保护投资人而不保护创业者。只是翻译成中文后,完全没有做到信达雅,甚至是让其略有歧义。

其次,要明白对赌的目的。对赌是在对公司估值面临不确定的情况下,投资方及被投公司对估值预设一个初值,但被投公司需要承诺一定的业绩;后续根据公司业务的实际发展情况(即业绩的完成情况),对估值及对应的股份比例进行多退少补的调整。核心在于保护处于消息不对称一方的投资人。

然后,还要清楚对赌的概念,赌的考核标准和标的物是什么。考核标准基本都是业绩,通常用利润做衡量,也有用收入、毛利及用户数来衡量的,但利润是最接近公司估值和相对而言较难作假的,也最接近投资人的最终目的。

标的物一般是股份比例,在极少的情况下也会用现金;要是遇到奇葩的赌个人财产或者房产的,那还是早点绕道走,澳门欢迎您。

最后,是对赌的流程,大部分的情况下:如果被投公司没能完成承诺的业绩,公司向投资人退还相应投资款或者调整转股价以增加投资人持股比例;如果完成,则相安无事。

看到这里,细心的小伙伴会彻底了解对赌所谓的“不公平”:我们常说的对赌,其实是单赌。因为投资人只有Upside,而没有Downside;即如果被投公司如果超额完成目标,投资人不会拿出自己的股份或者现金对公司进行奖励。这看似是投资人的霸王条款,其实不然,对公司估值的信息不透明,主要是单向的,创业者比投资人更了解公司的情况;

同时,创业者往往会要求更高的估值,所以投资人只好选择相信创业者提供的信息及要求的估值,但用单方的对赌来保护自己。这也有点像我们作为消费者购物,商家说10万公里无大修,如果没有实现承诺则商家赔钱;但是如果11万公里无大修,咱们也不会向商家追加付费。

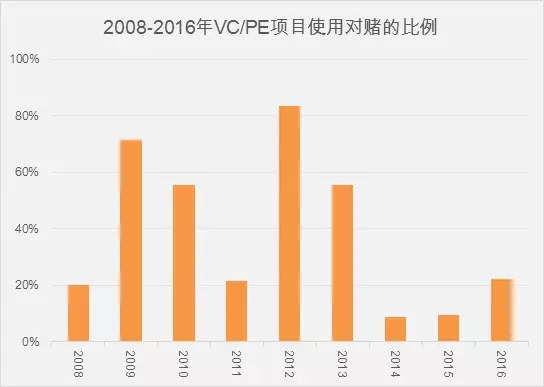

接下来看图说话。

所有统计项目中,有27%的投资项目使用了对赌条款。09年和12年的样本数据较少,因此对赌比例偏离了整体平均值。

二、想要赢的投资人不是好投资人

既然是比赛就要想赢,然而在对赌这场比赛中,投资人是不想赢的。借用冯小刚的一句名言:和大家分食一块美味的蛋糕,还是自己独食一泡臭屎,大家的选择很容易。投资人肯定不愿意拿着一个烂公司的大多数股份。

所以,如果被投公司完成业绩,双方开心,各自暗爽准备下一轮或者IPO;如果被投公司没有完成业绩,双方开始撕逼(要让创业者退还现金及补偿股份,往往不是一个容易的过程),闹成新闻,看似投资人获胜,其实双输,但却容易被炒作成新闻。

通常,设立对赌条款的前提是,在公司面临估值不确定的情况下(创业者吹了一个投资人不易识破的大气球),投资人对创业者提出一个预设条件,当满足条件时,两者相安无事,或创业者得到一定奖励;

当不满足条件时,创业者向投资人退还约定的投资款或者转让股份。看似这个条款对创业者霸道异常,但实际上,在设立对赌条款时,投资人往往远远不如创业者了解公司实际情况,在信息不对等的情况下,投资人只能选择相信创业者的红口白牙。因此投资人冒着较大的风险进行投资。

对赌力图降低未知风险可能带来的损失。也有少数情况,创业者对赌成功,投资人会返还给团队小部分股份作为激励。

其实,投资人在对赌中获胜也并不代表其真正的胜利。因为对赌条件是否能达成会受到众多因素的影响。对赌条件未满足很可能并不全是创业者的责任,如果因为一次未达到对赌条件而把整个创业团队逐出公司,由投资人全面接盘,对于公司的发展也不必然是有利的。

这样讲,是不是会觉得对赌没有那么不公平了呢?

三、真正的对赌

但是在某些特殊情况下,也会出现真正的对赌,即如果被投公司超额完成业绩,投资人会拿出小部分股票对创业者或管理层进行奖励。这主要因为如下可能:

投资人出现了圣母心态,真心想激励创业者好好干。但是在创业者股份比例比较大的情况下,这种激励真的是第11个馒头,边际效用递减。

MBO,管理层在投资人的帮助下获得公司的控制权及管理权,但是股份较少。投资人为了激励管理层好好干活,现实得拿出股票作为激励,在这里类似于一般的期权。

四、关于公平性

单向对赌是为了解决双方对估值的分歧,很多时候我们也会设置双向对赌,双向对赌更多的是为了充分激励管理层 发挥主观能动性。

比如:如果公司业绩最终超过了对赌业绩的50%,我可以额外补偿管理层团队一部分股份,以对 他们进行激励。

高风险匹配高收益,但是其实需要注意的是:即使有对赌协议的存在,它本身并没有减少项目本身的 失败风险,他只是作为价值调整的一种依据。

严格意义来讲,他主要是为了保护投资者的信息不对称的弱势地位 (因为无论怎么尽调,企业主一定比投资人更有信息优势),因为现在资产膨胀的年代,很多企业主为了能够拿到 高估值,都在尽量的夸大当年的业绩,而且已经成为一种风潮。

投资越来越有难度,如果没有对赌的话,双方很难达成一致预期,你吹你的,拿不到钱,我也投不出去。

从根本上来说,最终项目失败了,即使PE机构拿到了100% 股份,也是一个空壳,对赌一样执行不了(大部分机构不会天天追着你还债,顶多下次创业的时候,我要是还看好你,免费或者低价给我一部分股份)。

项目成功了,说明你的预期实现了,对赌条款也不会执行。

结论: PE机构不是只赚不赔,严格意义上来讲,大部分机构都是赚少赔多,但是大家都在努力通过行业研究、公司调研、 团队判断,每天超负荷工作,就为了提高那么一点点成功率。

个人认为:机构对于95%的判断都是一样的,只是对 5%的项目会有分歧,好与坏、贵与便宜、投与不投,功夫全在此!

对赌协议,不过是一种解决分歧的工具而已!